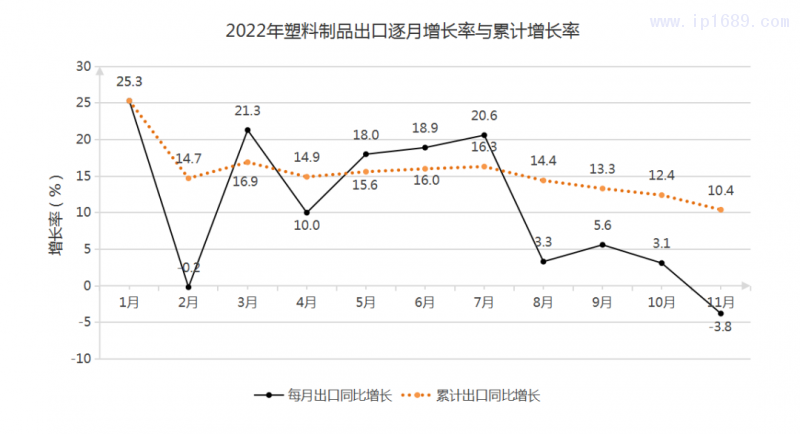

2022年1-11月,匯總統計企業累計完成產量7083.3萬噸,同比下降3.85%。據海關總署數據,1-11月,塑料制品出口總額981.9億美元,同比增長10.4%。

整體看,我國塑料加工行業承壓前行,筑底恢復態勢明朗,出口同比增長。

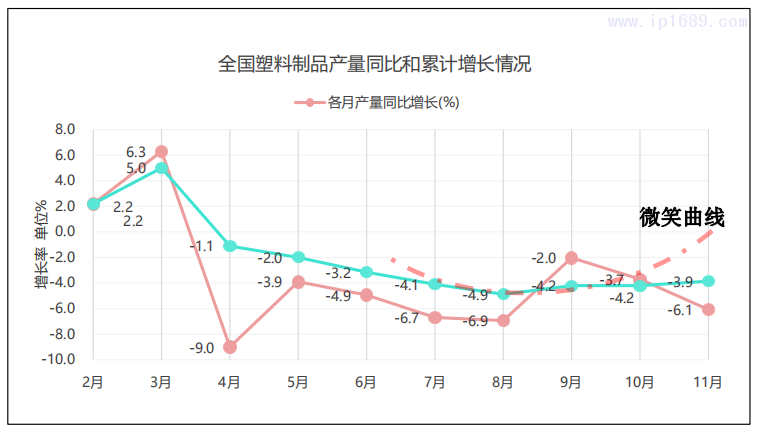

一、產量分析—黎明時刻,保持“微笑”

2022年11月,國內疫情大面積反彈,需求收縮、供給沖擊、預期轉弱“三重壓力”加大,對行業運行制約明顯,多地出現不同情況物流受阻、生產中斷、銷售不暢局面,單月產量仍同比下降。縱觀1-11月,全國塑料制品累計產量7083.3萬噸,同比下降3.9%,降幅繼續收窄,行業同仁勠力同心,奮力前行,頂住國內外多重超預期壓力,筑底恢復態勢逐漸明顯。隨著12月疫情政策逐步放開,經歷短暫調整后,行業累計產量的“微笑曲線”有望畫滿最后一絲嘴角,開啟行業復蘇發展之路。

二、經營分析--降本增效,效益提升

2022年11月,全國塑料制品行業規模以上企業數量繼續錄得正增長,行業集中度穩步提升的趨勢持續。虧損企業比例與虧損額增速從年初至今穩步下降,尤其在下半年得到有效控制。在風起云涌的2022年,規上企業作為行業的中流砥柱,迎難而上,積極革新布局,經營效益不斷改善,為行業整體的可持續高質量發展貢獻出巨大力量。

從規上企業的營收、成本、利潤等情況看,1-11月,塑料制品行業利潤總額降幅逐月收窄,至11月,利潤總額同比基本持平。企業內部降本增效作用明顯,一方面進行技術創新與產品升級,一方面優化用工支出,控制原料成本,使得營業成本增速逐月下降,行業利潤率逐步提升。

從資產負債情況看,規上企業總資產逐月穩步增長。同時,資產與負債同比增速都呈現出震蕩下行趨勢,但資產增幅一直高于負債增幅,保證了行業資產不斷增多的內生動力。

三、省份分布--發展穩定,沿海領銜

從省區生產情況看,塑料制品生產主要集中在廣東省、浙江省、福建省、江蘇省等沿海發達地區。2022年1-11月份,全國前十省份塑料制品總產量為5626.3萬噸,占全國比例為79.4%。1-11月份,廣東省完成產量為1246.8萬噸,全國占比17.6%,浙江省完成產量為1135.8萬噸,占比16.0%,領銜各省區產量。

四、出口分析--環境惡化,增速轉降

據海關總署數據,塑料制品出口增勢在7月達到峰值,之后增速回歸到個位數。2022年11月,隨著國際環境更趨復雜嚴峻,外需收縮進一步顯現,塑料制品出口由增轉降,海外市場競爭更加激烈,1-11月累計出口增幅為10.4%。疊加對比全國商品出口增速圖,從單月出口情況看,塑料制品出口增速下滑并非個例,海外市場局面仍有繼續惡化趨勢,這將對國內企業產品結構和市場策略產生重大影響。

美的連續9年入選《...

美的連續9年入選《... 深耕東南亞市場!...

深耕東南亞市場!... 上半年全國塑料制...

上半年全國塑料制... 伊之密:百萬元重...

伊之密:百萬元重...