對于傳統產業來說�,2021年是向綠色轉型的關鍵一年�。“十四五”時期�,我國生態文明建設進入了以減碳為重點戰略方向,推動減污降碳協同增效�,促進經濟社會發展�����,全面綠色轉型,實現生態環境質量改善由量變到質變的重要時期。

隨著各地標準規范要求提升�、指標排放要求逐步提高�,環保技術向著循環、綠色�����、低碳�、節能的方向發展�����,公司也在不斷優化現有產品�����,探索更多節能減排的方法,例如余熱回用�、能耗智能監控與切換系統等為客戶降低成本�。

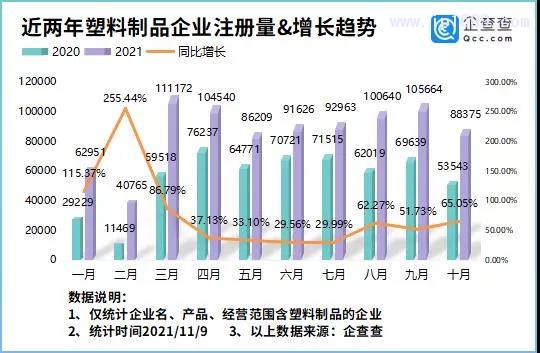

據數據統計�����,當前我國現存塑料制品相關企業有400.86萬家�����。2019年新增49.88萬家,同比增長33.78%;2020年新增72.92萬家�����,同比增長46.20%�;2021年前10月新增88.49萬家,同比增長35.74%。最近的10月�����,我國新增塑料制品企業8.83萬家�����,同比增長65.05%。9月新增10.56萬家,同比增長51.73%�����。

從區域分布來看�,浙江以59.80萬家排名第一,廣東省、山東省分別有47.26萬家�����、46.64萬家�,排在第二、三名�����。從城市分布來看�����,寧波位居榜首�����,有16.66萬家塑料制品企業,其次是金華�����、廣州等�。

據《塑膠工業》小編統計,預計到今年年底可降解材料將突破500萬噸。而未來5年我國的可降解塑料需求量可達到238萬噸�����,市場規模477億元�,比目前的市場需求增長超30倍�;到2030年齡塑料需求量可到428萬噸,市場規模855億元�����。

巨大的市場空間,自然吸引眾多企業爭相布局�����。近期�,多家上市公司宣布加碼可降解材料領域,其中不乏百億級投資�。在A股公司中�����,金發科技、金丹科技�、恒力石化�、恒逸石化�����、榮盛石化�、華峰化學�、彤程新材、億帆醫藥、瑞豐高材�、國恩股份等多家公司均已布局了可降解材料領域�����。

此外,跨界也成為了新趨勢�����。行業外的龍頭企業開始搶占“黃金賽道”�,形成“你追我趕”之勢,朝著可降解領域轉型升級�,且產能將于今明兩年陸續釋放。

各細分行業協同融合�,新業態�����、新模式將不斷涌現。綠色低碳在我國塑料制品行業的發展中具有引領性的作用�。隨著市場競爭和管理需求�����,未來行業的集中度會不斷提高,塑料環保企業今后將找準發展定位�����,在細分領域深耕�,同時打破行業間的應用壁壘,迎來更大發展機遇。

美的連續9年入選《...

美的連續9年入選《... 深耕東南亞市場!...

深耕東南亞市場!... 上半年全國塑料制...

上半年全國塑料制... 伊之密:百萬元重...

伊之密:百萬元重...